Vai esat kādreiz iegādājies kaut ko, ko patiesībā nevajadzēja, un pēc tam sev jautājis - kāpēc? Finanšu lēmumi bieži šķiet loģiski un racionāli, taču patiesībā tos lielā mērā ietekmē emocijas. Izpratne par to, kā mūsu prāts darbojas attiecībā uz naudu, var palīdzēt pieņemt gudrākus un ilgtspējīgākus lēmumus.

Emocijas - slēptais finanšu vadītājs

Cilvēki nav roboti. Pat ja mēs cenšamies būt racionāli, mūsu lēmumus ietekmē tādas emocijas kā bailes, prieks, stress un pat garlaicība. Piemēram, pētījumi rāda, ka cilvēki biežāk tērē vairāk, kad jūtas skumji vai noguruši - tas ir veids, kā “uzlabot” garastāvokli.

Savukārt bailes var novest pie pretēja efekta - pārlieku piesardzības. Cilvēks var izvairīties no jebkādiem finanšu riskiem, pat ja tie ilgtermiņā varētu būt izdevīgi, piemēram, ieguldījumi vai uzkrājumu veidošana.

Tūlītējais gandarījums pret ilgtermiņa mērķiem

Viens no galvenajiem psiholoģiskajiem faktoriem ir vēlme pēc tūlītēja gandarījuma. Smadzenes dod priekšroku “tagad” ieguvumiem, nevis nākotnes labumiem. Tas izskaidro, kāpēc ir tik grūti atteikties no spontāniem pirkumiem vai sākt krāt.

Šo parādību sauc par laika diskontēšanu - mēs zemapziņā uzskatām, ka nākotnes ieguvumi ir mazāk vērtīgi nekā tūlītējie. Rezultātā jauns telefons šodien šķiet pievilcīgāks nekā finanšu drošība pēcpieciem gadiem.

Sociālais spiediens un salīdzināšana

Mūsu finanšu lēmumus būtiski ietekmē arī citi cilvēki. Sociālie tīkli pastiprina šo efektu, redzot citu dzīvesveidu, ceļojumus un pirkumus, rodas vēlme neatpalikt. Tas var novest pie pārtēriņa un neapdomīgiem finanšu lēmumiem.

Interesanti, ka cilvēki bieži neapzināti pielāgo savus tēriņus apkārtējo cilvēku līmenim. Ja draugu lokā ir ierasts bieži apmeklēt restorānus vai iegādāties dārgas lietas, tas var kļūt par normu, pat ja tas neatbilst individuālajām iespējām.

“Sāpju” sajūta, tērējot naudu

Vai esat pamanījuši, ka maksājot ar karti, ir vieglāk tērēt nekā skaidrā naudā? Tas nav nejauši. Psihologi šo sauc par “maksāšanas sāpēm”. Fiziska naudas atdošana rada spēcīgāku emocionālu reakciju nekā digitāls maksājums.

Tas nozīmē, ka bezskaidras naudas norēķini var veicinātlielākus tēriņus, jo mēs nejūtam tik izteiktu “zaudējuma” sajūtu.

Kognitīvās kļūdas - neredzamie šķēršļi

Mūsu prāts izmanto dažādus “īsceļus”, lai pieņemtu lēmumus, taču tie ne vienmēr ir precīzi. Dažas no biežākajām kļūdām:

- Enkurošanās efekts - pirmā redzētā cena ietekmē mūsu uztveri par vērtību. Piemēram, ja sākotnējā cena ir 100 €, bet ar atlaidi 60 €, tas šķiet izdevīgi, pat ja prece nav nepieciešama.

- Zaudējumu izvairīšanās - mēs vairāk baidāmies zaudēt nekā priecājamies iegūt. Tas var novest pie pārāk konservatīviem lēmumiem.

- Pārlieku liela pārliecība - cilvēki mēdz pārvērtēt savas zināšanas un spēju prognozēt finanšu rezultātus.

Kā pieņemt apzinātākus finanšu lēmumus?

Lai gan emocijas pilnībā izslēgt nav iespējams, ir veidi, kātās labāk kontrolēt:

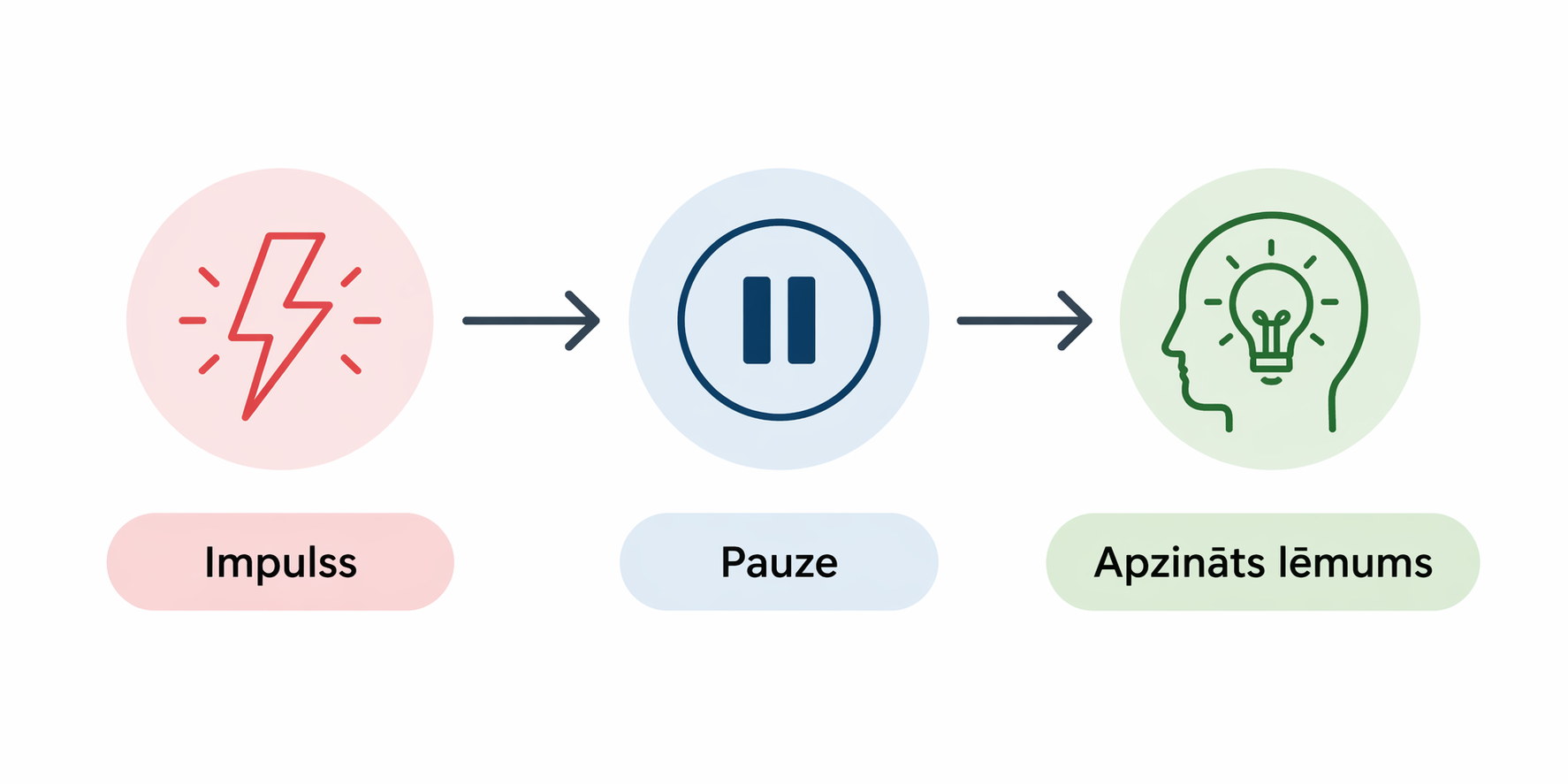

1. Pauze pirms lēmuma

Pirms lielākiem pirkumiem iedodiet sev vismaz 24 stundas. Tas palīdz mazināt impulsīvus lēmumus.

2. Skaidri mērķi

Definējiet savus finanšu mērķus - uzkrājumi, drošības spilvens, konkrētipirkumi. Tas palīdzēs saglabāt fokusu.

3. Budžeta plānošana

Regulāra ienākumu un izdevumu pārskatīšana ļauj labāk izprast savus paradumus.

4. Automatizācija

Automātiski uzkrājumi vai maksājumi samazina emocionālu lēmumu ietekmi.

5. Apzināta patēriņa veidošana

Uzdodiet sev jautājumu: “Vai man tas tiešām ir vajadzīgs, vai tas ir tikaimirkļa impulss?”

Noslēgumā

Finanšu lēmumi nav tikai matemātika - tie ir cieši saistīti ar cilvēka psiholoģiju. Emocijas var būt gan mūsu sabiedrotais, gan ienaidnieks. Izprotot savus paradumus un reakcijas, iespējams izveidotveselīgāku attiecību ar naudu.

Apzinātība ir pirmais solis. Jo labāk mēs saprotam, kāpēc rīkojamies noteiktā veidā, jo vieglāk ir pieņemt lēmumus, kas ilgtermiņā nāk par labu gan mūsu maciņam, gan pašsajūtai. Tāpēc gan finansēs, gan arī dzīvē kopumā pirms katra lielāka un arī ne tik liela lēmuma vērts uzdot sev jautājumu – kāpēc es tā daru un ko tas mainīs manā dzīvē.