Dzīvē bieži pienāk brīži, kad jāizvēlas — maksāt uzreiz vai izmantot kredītu. Šis jautājums kļūst īpaši aktuāls laikā, kad mainās procentu likmes, dzīves dārdzība un inflācija. Šādos apstākļos svarīgākais ir nevis atrast “izdevīgāko kredītu”, bet pieņemt atbildīgu finanšu lēmumu, kas palīdz saglabāt līdzsvaru starp šodienas vajadzībām un nākotnes drošību.

Tomēr uz jautājumu “vai ir izdevīgi pirkt kredītā?” nav vienas atbildes. Viss ir atkarīgs no tā, kāpēc, kā un kādos apstākļos kredīts tiek izmantots.

Kredīts kā instruments, nevis mērķis

Kredīts pats par sevi nav “labs” vai “slikts” — tas ir tikai finanšu rīks, kuru var izmantot gan gudri, gan neapdomīgi.

Atbildīga pieeja nozīmē: kredīts ir lietderīgs tikai tad, ja tas palīdz sasniegt reālu un pamatotu mērķi, nepalielinot finansiālo risku nākotnē.

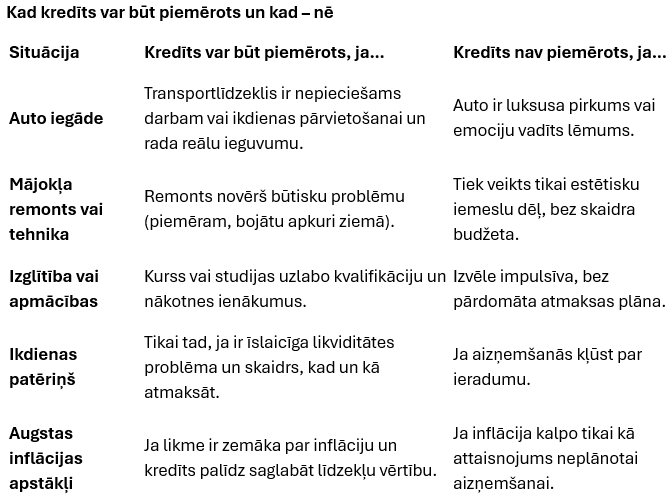

Piemēri, kad kredīts var būt pamatots

- ieguldījums izglītībā vai prasmēs, kas palielina nākotnes ienākumus,

- kredīts uzņēmējdarbības sākšanai vai darba instrumentu iegādei,

- īstermiņa risinājums neparedzētai, bet nepieciešamai situācijai, piemēram, bojājuma novēršanai mājoklī

Savukārt kredīts kļūst nepiemērots, ja tas tiek izmantots emociju vadīts — spontāniem pirkumiem, statusa lietām vai gadījumos, kad budžets jau ir saspringts.

-

Trīs gadījumi, kad kredīts patiešām strādā tavā labā

- Investīcija, kas rada vērtību

Ja kredīts palīdz iegādāties kaut ko, kas nākotnē rada ienākumus vai samazina izmaksas, tas var būt pamatots risinājums - Skaidrs atmaksas plāns un pārskatāmi nosacījumi

Kredīts ir drošāks, ja procentu likme, termiņš un kopējās izmaksas ir skaidri zināmas un atbilst budžeta iespējām. - Izdevīgi nosacījumi stabilā finanšu situācijā

Ja ienākumi ir prognozējami un ir uzkrājums neparedzētiem gadījumiem, kredīts var būt instruments, kas palīdz īstenot plānus gudrā veidā.

Šāds salīdzinājums parāda: nevis situācija nosaka piemērotību, bet gan cilvēka attieksme un sagatavotība.

Kad kredīts gandrīz vienmēr ir nepiemērots

- Emocionāli vai spontāni pirkumi. “Atlaižu drudzis” un vēlme “nepalikt bez jaunākā modeļa” var ātri pārvērsties par lieku slogu.

- Vairāki aktīvi aizdevumi. Kredītu pārklāšanās apgrūtina kontroli un palielina risku nokavēt maksājumus.

- Nestabili ienākumi. Ja ienākumi ir mainīgi vai sezonāli, jebkurš kredīts rada papildus risku un nedrošību.

Kā saprast, vai konkrētais kredīts ir piemērots

- Salīdzini kopējās izmaksas (GPL) – vērtē pilno summu, ne tikai ikmēneša maksājumu.

- Aprēķini drošu slodzi – kredīta maksājumiem nevajadzētu pārsniegt 30–35 % no ienākumiem.

- Izveido uzkrājumu drošībai – vismaz 3 mēnešu izdevumu apmērā.

- Sagatavo “plānu B” – ko darīsi, ja ienākumi samazināsies?

- Izlasi līgumu rūpīgi – pārliecinies, ka likmes, komisijas un noteikumi ir skaidri saprotami.

-

Finansiālā psiholoģija: izvēles ilūzija

Cilvēka prāts bieži jauc “pieejamību” ar “izdevīgumu”. Ja kaut kas ir viegli iegūstams, šķiet, ka tas ir arī izdevīgs.

Tāpēc pirms aizņemšanās uzdod sev vienu jautājumu:

- Vai šis pirkums man palīdzēs pelnīt, ietaupīt vai dzīvot drošāk nākotnē?

Ja atbilde ir “nē”, iespējams, tas nav vajadzīgs kredīts —pat ja procentu likme ir zema.

Noslēgumā: gudrība, nevis ātrums

Finansiālā drošība sākas ar plānošanu, taupīšanu un atbildīgiem lēmumiem, nevis ar kredītu.

Kredīts var būt palīgs, ja tas tiek izmantots ar skaidru mērķi un pārdomātu atmaksas plānu, taču ilgtermiņā vislielāko vērtību rada pašdisciplīna un uzkrājumi.

Atbildīga aizņemšanās nozīmē, ka:

- pirkuma mērķis ir pamatots un nepieciešams,

- budžets ir sabalansēts,

- un tiek veidoti uzkrājumi nākotnei.

Kredīts nav peļņa — tas ir laika maiņas rīks.

Dzīvo nevis dārgāk, bet gudrāk, plānotāk un drošāk.